Sơ đồ Holdings và cấu trúc cổ phần hoá của CHAGEE trong thương vụ IPO 5.1 tỷ USD trên sàn NASDAQ

1. Sơ lược chỉ số tài chính Chagee Holdings Limited tại thời điểm IPO tháng 4 năm 2025:

📌 TỔNG QUAN TÀI CHÍNH

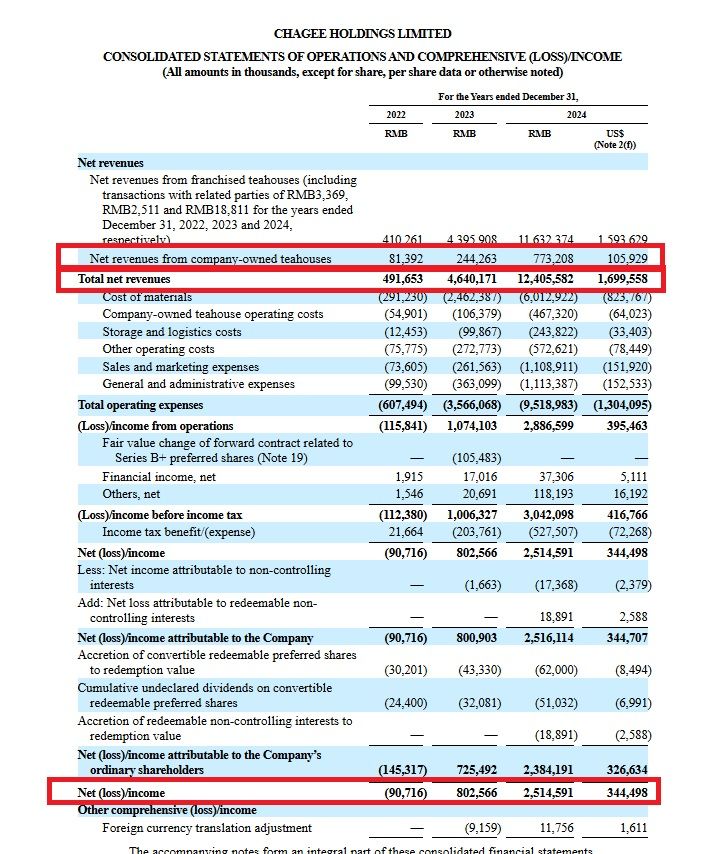

🧾 1. Doanh thu (năm 2024) ≈ 1,7 tỷ USD

Chú ý: Doanh thu của cửa hàng tự vận hành: 105,000 USD (chiếm 9% doanh thu toàn hệ thống), còn lại là doanh thu nhượng quyền.

🏪 2. Số lượng điểm bán (tính đến 31/12/2024): 6.440 cửa hàng, trong đó: 6.284 ở Trung Quốc, 156 ở nước ngoài

💰 3. Lợi nhuận ròng (2024) ≈ 344,5 triệu USD

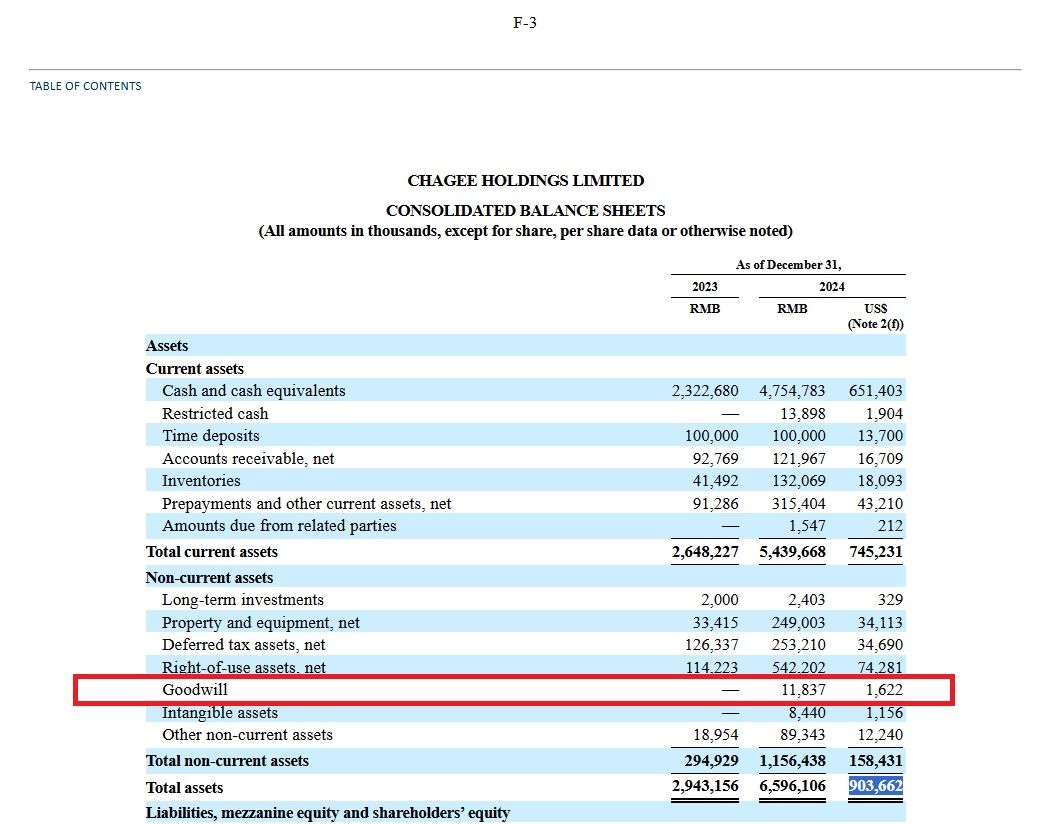

🧾 4. Tổng tài sản ≈ 903,5 triệu USD

💸 5. Goodwill

1,6 triệu USD (chiếm ~0,17% tổng tài sản)

📎 Nguồn: SEC Form F-1 của Chageee Holdings Limited

P/S: 3 lần. Giá trị công ty gấp 3 lần doanh thu có thể là 1 hệ số cao, tuy nhiên cần tính đến dòng tiền thu được trước (prepaid) và khả năng chiếm dụng công nợ của mô hình kinh doanh này.

P/B: 5,6 lần. Định giá công ty gấp 5,6 lần tổng tài sản là 1 định giá Cực cao. Tuy nhiên đây cũng có thể là 1 điều dễ hiểu nếu tính đến các giá trị tài sản vô hình có thể chưa được thể hiện hết trong BCTC.

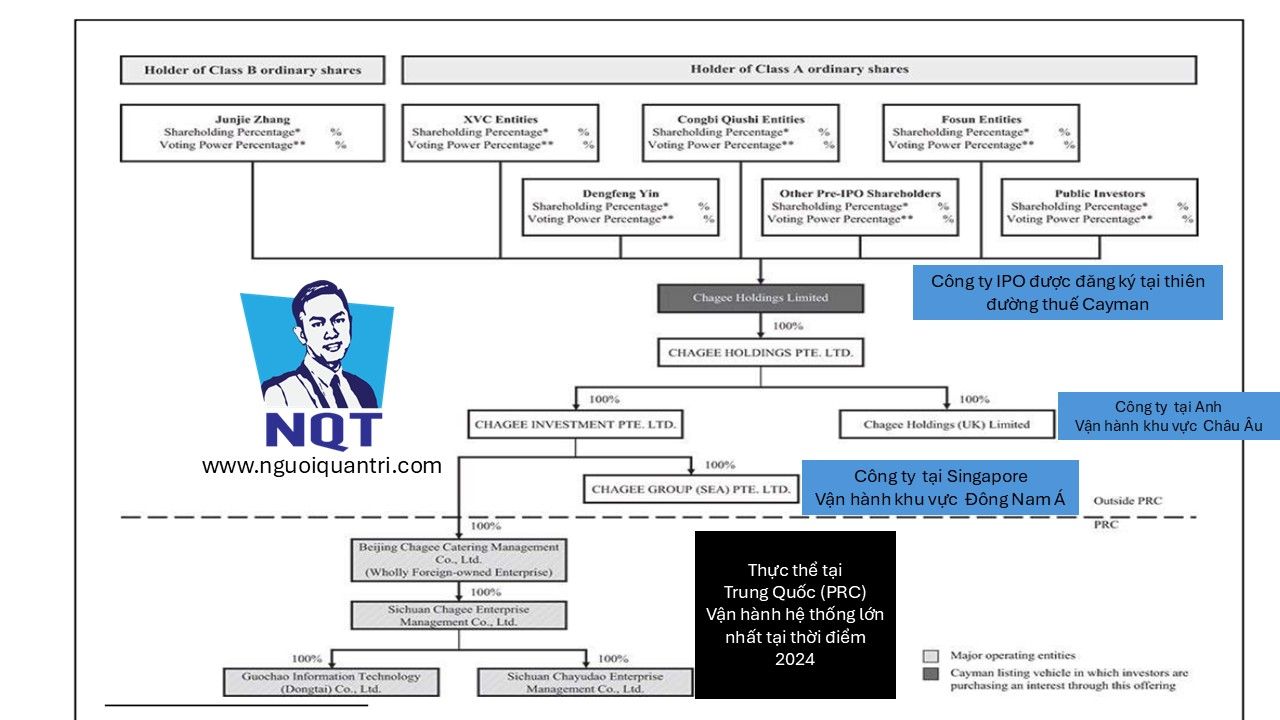

2. Sơ đồ Holdings giúp Chagee tối ưu thuế, thu hút NĐT từ Mỹ và nhiều nước trên thế giới khi thực thể kinh doanh vẫn hoạt động chính tại Trung Quốc:

Sơ đồ Holdings của Chagee Holdings Limited được công bố tại form F-1

(chú thích bổ sung của tác giả bài viết)

Công ty mẹ: Chagee Holdings Limited (đăng ký tại Cayman Islands)

Công ty trung gian:

(Tham khảo kiến thức về thành lập và vận hành mô hình công ty trung gian tại lớp Holdings của ekip Người Quản Trị tại website: https://www.nguoiquantri.com/hifm

Chagee Holdings PTE. LTD. (Singapore)

Chagee Investment PTE. LTD. (Singapore)

Chagee Group (SEA) PTE. LTD. (Singapore – hoạt động tại Đông Nam Á)

Chagee Holdings (UK) Limited (Anh – mở rộng thị trường châu Âu)

Thực thể vận hành: Beijing Chagee Catering Management Co., Ltd. (Trung Quốc – vận hành toàn bộ mảng kinh doanh chính)

ĐIỂM MẠNH CỦA SƠ ĐỒ HOLDING CHAGEE

Tách biệt pháp lý với Trung Quốc

→ Đặt công ty mẹ tại Cayman Islands giúp Chagee tránh rủi ro kiểm soát trực tiếp từ Trung Quốc, đồng thời hấp dẫn nhà đầu tư quốc tế nhờ hệ thống luật doanh nghiệp quen thuộc trong đầu tư toàn cầu, tối ưu thuế.

Sử dụng Singapore làm trung gian tài chính

→ Các công ty trung gian tại Singapore là điểm chiến lược vì:

Là trung tâm tài chính ổn định, trung lập giữa căng thẳng Mỹ - Trung

Có mạng lưới thuế song phương thuận lợi

Hạn chế rủi ro chính trị và tài chính từ Trung Quốc

Có công ty con tại Anh (UK)

→ Việc thành lập Chagee Holdings (UK) cho phép mở rộng thị trường châu Âu và tránh bị giới hạn bởi căng thẳng Mỹ-Trung.

Không dùng cấu trúc VIE (Variable Interest Entity)

→ Đây là một điểm cộng lớn vì các công ty Trung Quốc niêm yết tại Mỹ thường dùng cấu trúc VIE – vốn gây lo ngại cho nhà đầu tư. Chagee sở hữu trực tiếp 100% Beijing Chagee thông qua các lớp holdings, tạo ra tính minh bạch cao hơn.

TUY NHIÊN, SƠ ĐỒ NHƯ TRÊN CŨNG CÓ MỘT SỐ ĐIỂM YẾU:

Tiền không dễ dàng chuyển ra khỏi Trung Quốc, Các quy định kiểm soát vốn và cổ tức tại Trung Quốc vẫn rất nghiêm ngặt, khiến việc rút tiền (cash repatriation) từ Beijing Chagee ra Singapore hay Cayman gặp trở ngại, ảnh hưởng đến cổ tức cho nhà đầu tư quốc tế.

3. Cấu trúc cổ phần ưu đãi biểu quyết của Chagee giúp Founders nắm quyền chi phối toàn bộ doanh nghiệp kể cả sau khi IPO:

Chú ý:

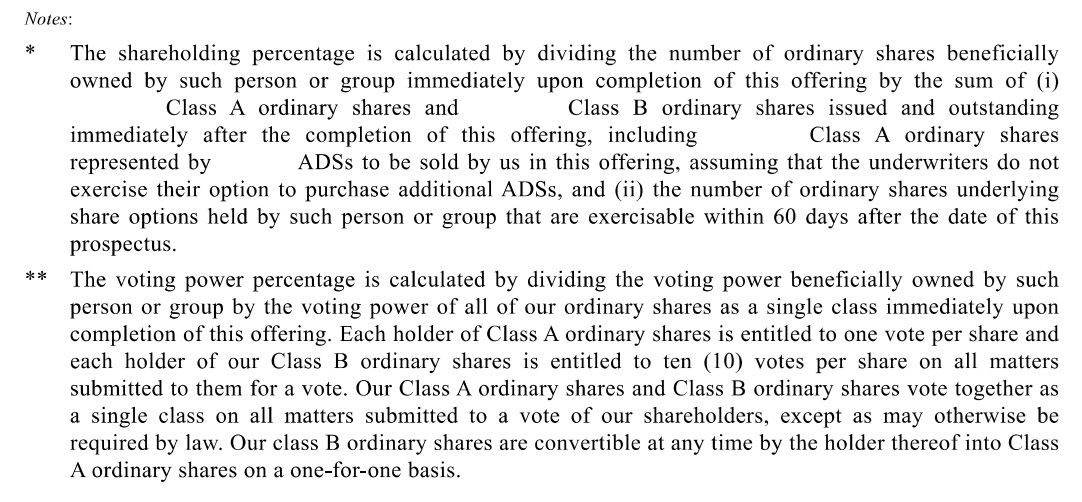

Để đơn giản hoá nội dung giúp người đọc phổ thông dễ tiếp cận nội dung, tác giả xin lưu ý là cổ phần Class A theo luật Mỹ có cấu trúc tương tự như cổ phần phổ thông tại Việt Nam (1 cổ phần có 1 quyền biểu quyết), trong khi đó cổ phần Class B theo luật Mỹ có cấu trúc tương tự như cổ phần ưu đãi biểu quyết tại VN (1 cổ phần có nhiều hơn 1 phiếu biểu quyết, cụ thể trong tình huống của Chagee là 1 cổ phần Class B có đến 10 phiểu biểu quyết, gấp 10 lần cổ phần class A)

Dưới đây là Thông tin trích dẫn từ form F-1 của Chagee Holdings Limited:

Như vậy có thể thấy, Đợt IPO của Chagee là bán cổ phần Class A (CP Phổ thông) cho các nhà đầu tư, dù huy động vốn đến hơn 400 triệu USD nhưng không hề "bán quyền lực".

Sau khi IPO, dù chỉ nắm 54% cổ phần Hạng B nhưng thực tế, Founders Junjie Zhang (Trương Tuấn Kiệt) có đến 89% quyền biểu quyết tại doanh nghiệp này.

4. So sánh các chỉ số tài chính của Chagee và Starbucks

(các dữ liệu dựa trên BCTC 2024)

Tuy nhiên, cần lưu ý là Chagee có tỉ trọng nhượng quyền khá cao lên đến 90%, trong khi Starbucks chỉ có tỉ lệ nhượng quyền là 42%. Chính vì thế, các NĐT có nhận định về sự ổn định và tính kiểm soát của Starbucks cao hơn.

Biên lợi nhuận của Chagee (20%) gần gấp đôi Starbucks (10%), cho thấy hiệu quả hoạt động tốt, phần lớn nhờ chi phí đầu tư thấp từ mô hình franchise và chi phí lao động thấp ở Trung Quốc.

Doanh thu/cửa hàng của Starbucks cao gấp ~3,3 lần Chagee – phản ánh sự tối ưu vận hành, tỷ lệ khách trung thành cao, tần suất sử dụng lớn (nhất là tại Mỹ, châu Âu).

Chagee có định giá thấp hơn nhiều về tổng vốn hóa, nhưng cao hơn hẳn về P/B, phản ánh kỳ vọng cao vào thương hiệu và tài sản vô hình.

90% cửa hàng của Chagee vẫn ở Trung Quốc, việc triển khai toàn cầu có kết quả tốt hay không còn cần thêm thời gian để chứng minh, trong khi Starbucks đã khá ổn định khi phát triển ra thế giới.

Về tiềm lực tài chính, Chagee mới huy động được 433 triệu USD ở đợt IPO tháng 4 năm 2025, trong khi Starbuck đã có dòng tiền rất mạnh, riêng tiền và tương đương tiền của Starbuck đã lên đến hơn 3 tỷ USD, thể hiện sức mạnh tài chính vượt trội!